ROMA – Mentre giornalisti e politicanti italiani continuano a parlare nelle televisioni e sui giornali di “perdite dell’ ILVA” e di quant’altro, pochi o meglio quasi nessuno ha avuto la voglia e l’attenzione di andarsi a guardare i numeri ufficiale della holding più importante nel mondo dell’ acciaio, che ha un nome molto chiaro e noto in tutto il mondo: Arcelor Mittal.

L’ interesse economico ed industriale di ArcelorMittal verso il mercato italiano era sicuramente affaristico e non certamente per fare opere di beneficenza. L’operazione di acquisizione dell’Ilva è stato l’ultimo grande investimento dei franco- indiani per un consolidamento nel mercato europeo, così come è altrettanto vero che sarebbe stato pericoloso ignorare un asset del genere disponibile sul mercato della concorrenza, anche se il leader del settore in tutto il mondo , e cioè Arcelor Mittal voleva assicurarsi di poterlo acquisire ad un prezzo ragionevole. Una eventuale svendita dell’ Ilva avrebbe di fatto aperto le porte del mercato a un potenziale concorrente.

L’ interesse economico ed industriale di ArcelorMittal verso il mercato italiano era sicuramente affaristico e non certamente per fare opere di beneficenza. L’operazione di acquisizione dell’Ilva è stato l’ultimo grande investimento dei franco- indiani per un consolidamento nel mercato europeo, così come è altrettanto vero che sarebbe stato pericoloso ignorare un asset del genere disponibile sul mercato della concorrenza, anche se il leader del settore in tutto il mondo , e cioè Arcelor Mittal voleva assicurarsi di poterlo acquisire ad un prezzo ragionevole. Una eventuale svendita dell’ Ilva avrebbe di fatto aperto le porte del mercato a un potenziale concorrente.

Gli analisti di Deutsche Bank, ritengono che “Ilva contribuisca sui conti del 2019 con un’Ebitda negativo di 500-700 milioni di dollari. Considerando investimenti per 400-500 milioni di dollari e una rata d’affitto di 200 milioni, tutto questo porta a un assorbimento di cassa pari a 1,1-1,4 miliardi di dollari e a una resistenza molto elevata del 7-9% rispetto all’attuale capitalizzazione di mercato. Quindi, crediamo che questo sia un positivo a breve termine per l’azienda e per il titolo”. E in effetti all’annuncio della decisione di Arcelor Mittal di lasciare l’ Italia, i mercati finanziari hanno reagito positivamente.

Va però considerato anche qualcos’altro che la Deutsche Bank stranamente non considera.E cioè che nonostante il calo della produzione mondiale e delle spedizioni, i ricavi delle vendite e soprattutto la redditività di ArcelorMittal in realtà registrano un significativo balzo in avanti.

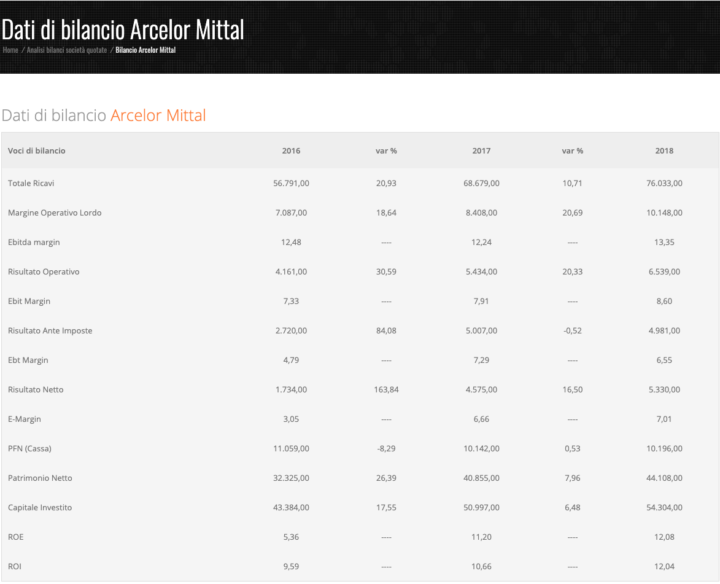

Come riporta Siderweb, la produzione di acciaio del gruppo euro-indiano alla fine dell’ultimo esercizio 2018, nel proprio bilancio consolidato di gruppo, presentato ai mercati finanziari ed agli investitori mondiali, è calata dello 0,6%, passando da 93,1 milioni di tonnellate nel 2017 a 92,5 milioni di tonnellate nel 2018. Le spedizioni totali si sono attestate a 83,9 milioni di tonnellate, con una diminuzione dell’1,6% rispetto all’anno precedente, causata principalmente dalla riduzione dei flussi verso la Comunità degli Stati Indipendenti (CSI), compensata in parte dagli aumenti realizzati in Brasile (+5,8%, includendo l’impatto dell’acquisizione della Votorantim), nel Nord America (+1%) e in Europa (+0,2%, includendo l’impatto dell’acquisizione dell’Ilva che ha compensato la riduzione delle consegne degli impianti spagnoli nelle Asturie, a causa di un’inondazione, e dell’acciaieria di Fos-sur-Mer in Francia, a causa di un’interruzione di corrente, e di una lenta ripresa della produzione di un altoforno in Polonia). Al netto di Ilva e Votorantim, acquisite nel corso del 2018, le spedizioni sono state pari a 82,5 milioni di tonnellate, con un calo del 3%, dovuto alla diminuzione dei flussi vero la CSI (-10,3%) e l’Europa (-1,2%), in parte controbilanciati dagli aumenti registrati in Brasile (+0,5%) e Nord America (+1%).

I ricavi delle vendite sono invece aumentati del 10,6%, passando a 76 miliardi di dollari rispetto ai 68,7 dell’anno precedente. L’incremento è dovuto all’aumento dei prezzi medi di vendita che ha più che compensato la diminuzione dei volumi di vendita.

Il risultato della gestione industriale (Ebitda) è passato da 8,4 a 10,3 miliardi di dollari, con un incremento del 22,1%. L’incidenza sui ricavi delle vendite è salita al 13,5% dal 12,2% dell’esercizio precedente. Il risultato netto della gestione caratteristica (Ebit) si è attestato a 6,5 miliardi di dollari rispetto ai 5,4 del 2017, con un incremento del 20,3%, dovuto principalmente al miglioramento delle condizioni operative (effetto positivo costi/prezzi nel segmento dell’acciaio) in parte compensato dall’impatto negativo del calo dei prezzi di mercato del minerale di ferro.

L’utile netto ha raggiunto i 5,1 miliardi di dollari rispetto ai 4,6 del 2017, con un incremento del 12,7%. La differenza rispetto alla variazione positiva del risultato della gestione industriale è dovuta alle perdite su cambi e ad altre perdite finanziarie.La redditività del capitale investito (ROA) è salita dal 6,4% del 2017 al 7,2% nel 2018; la redditività delle vendite (ROS) è balzata dal 7,9% all’8,6%; la redditività dei mezzi propri (ROE) è passata dall’11,2% all’11,7%. I debiti sul fatturato sono scesi dal 18,8% al 16,4%, mentre gli oneri finanziari sull’Ebitda sono diminuiti dal 9,8% al 6%. L’indice di indebitamento finanziario è sceso da 0,32 a 0,28, mentre l’indice di indebitamento complessivo è rimasto stabile intorno a 1,6. Da segnalare infine nelle stime di capex per il prossimo anno i 400 milioni di dollari già stanziati per il revamping degli impianti ex Ilva.

“In Europa stiamo tagliando la produzione perché non facciamo soldi”. Con questa affermazione Lakshmi N. Mittal, presidente e ceo di ArcelorMittal, ha risposto, nel corso della conference call sui dati trimestrali, a un analista che gli chiedeva aggiornamenti sulla strategia nel Vecchio Continente. Le valutazioni di ArcelorMittal lasciano pochi dubbi: in Europa, la domanda dovrebbe contrarsi fino al 3% (rispetto al range -1,0%/-2,0% della guidance precedente) per la debolezza della domanda automobilistica e il rallentamento del settore delle costruzioni aggravato dalla riduzione della catena di approvvigionamento.

Arcelor Mittal stima che le spedizioni di acciaio saranno stabili nel 2019 rispetto al 2018, una previsione al ribasso rispetto alle precediti linee guide che prevedevano un incremento annuale. “Come previsto, nel terzo trimestre abbiamo continuato ad affrontare condizioni di mercato difficili, caratterizzate dai bassi prezzi dell’acciaio e dai costi elevati delle materie prime“, ha commentato Lakshmi N. Mittal aggiungendo “In questi mercati, rimaniamo concentrati sulle nostre iniziative per migliorare le prestazioni e la nostra priorità e’ ridurre i costi, adattare la produzione e concentrarci per garantire che il flusso di cassa rimanga positivo. Continuiamo ad aspettarci una sostanziale liberazione di capitale circolante nel quarto trimestre, che dovrebbe permetterci di ridurre ulteriormente l’indebitamento netto anno dopo anno“.

A settembre 2019 la produzione siderurgica italiana ha fatto un passo indietro. Nel nono mese dell’anno l’output è stato di 2,208 milioni di tonnellate, con una riduzione dell’1,1% rispetto allo stesso mese dell’anno precedente (2,185 milioni tonnellate). Sui primi nove mesi dell’anno il calo è stato pari al 3,9% con un output di 17,620 milioni (contro 18,328 milioni tn). Questi i dati diffusi dalla World Steel Association, che analizza l’andamento della produzione in 64 Paesi del mondo.

Nell’Unione europea a 28 Paesi la produzione è scesa del 2% con un output di 13,386 milioni tonnellate (contro 13,656 milioni tn). Sui primi nove mesi del 2019 la flessione del mercato è del 2,8% a 122,494 milioni tonnellate , contro 125,977 milioni dello stesso periodo del 2018. Secondo gli ultimi dati di Federacciai in Italia a luglio l’attività dei settori utilizzatori di acciaio si è confermata in sofferenza, con automotive (-7,5%) e meccanica (-6,9%) in marcato declino.

Alla luce di tutto questo l’obiettivo di Arcelor Mittal sembra quello di ridurre i costi e le perdite di Ilva entro la fine dell’ anno. Secondo gli analisti della banca tedesca “ArcelorMittal mira a recuperare alcuni dei fondi iniettati. E potrebbe arrivare a chiedere oltre due miliardi di dollari. Anche se potrebbe essere un’operazione difficile e lunga”. Su un punto tutti gli esperti ed analisti internazionali sono d’accordo e convinti, e cioè che senza l’ Ilva sul groppone e con la cessione degli asset più in sofferenza di inizio anno, le attività di ArcelorMittal in Europa ne trarrebbero vantaggio. Per gli analisti una chiusura definitiva delle acciaierie in Italia aiuterebbe a bilanciare il mercato riducendo la pressione sui prezzi, anche non viene escluso alla fine un accordo in extremis tra il Governo italiano ed i vertici di Arcelor Mittal.