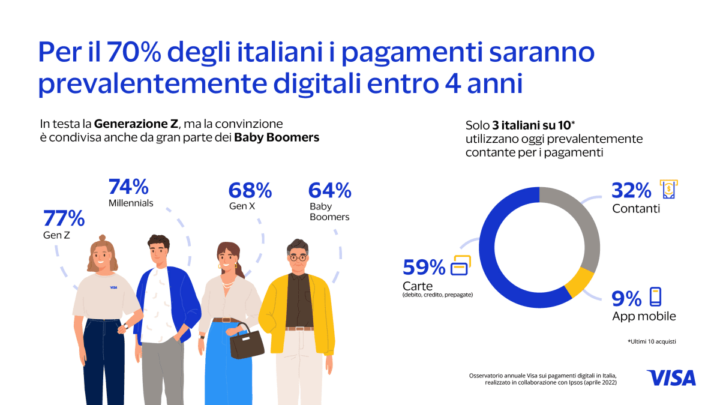

Solo 3 italiani intervistati su 10 (32%) utilizzano prevalentemente contante per i pagamenti. I pagamenti digitali offrono una serie di vantaggi: sono comodi (secondo il 62% degli italiani interpellati, ma anche per il 67% dei Baby Boomers intervistati), veloci (per il 57% degli intervistati e per il 59% sia della Gen. Z, che dei Baby Booms interpellati) e semplici da usare (secondo il 47% degli italiani intervistati), consentono di tenere traccia dei propri pagamenti e danno la possibilità di pagare sempre e ovunque.

Allo stesso tempo, un’ampia parte della popolazione italiana (60% degli intervistati) non sembra ancora pronta ad abbandonare completamente il contante, ma la strada appare ormai più chiara, tanto che il 70% degli interpellati pensa che i pagamenti saranno prevalentemente digitali entro i prossimi 4 anni (convinzione più diffusa tra i giovanissimi italiani della Gen. Z – 77% degli interpellati, ma condivisa anche dal 64% dei Baby Boomers italiani intervistati).

Questi alcuni esempi dei dati emersi dall’Osservatorio Visa, realizzato insieme ad Ipsos su un campione di popolazione composto da quasi 1800 individui, di età compresa tra i 18 e i 64 anni di età, per comprendere la percezione e le aspettative dei consumatori italiani rispetto ai pagamenti e ai nuovi trend di acquisto digitali. Lo studio, inoltre, mostra come gli italiani si proiettino verso il futuro e quali evoluzioni potrebbero aspettarsi in tema di pagamenti digitali: già oggi, infatti, c’è una notevole diversificazione degli strumenti di pagamento utilizzati se si guarda agli ultimi 10 acquisti effettuati fra gli intervistati, con alternanza e buon equilibrio tra carte di pagamento di debito e credito (44% degli ultimi 10 acquisti fra gli interpellati), prepagate (15% degli ultimi 10 acquisti fra gli intervistati e 24% tra la Generazione Z interpellata) e con 1 pagamento sugli ultimi 10 fatto via app.

Sicurezza e privacy

Se quindi i vantaggi dei pagamenti digitali sono molti e trasversali, i principali limiti nell’utilizzare i pagamenti digitali percepiti dagli italiani coinvolti nella ricerca sembrano essere costituiti da una scarsa conoscenza dell’effettivo livello di sicurezza di questi strumenti. Vengono infatti messi in rilievo il timore di frodi o clonazioni della carta e l’eccessiva richiesta di informazioni personali; sono percezioni maggiormente diffuse tra le generazioni più adulte, ma presenti anche presso più del 40% dei giovani interpellati (Gen. Z e Millennials).

“Oggi l’Italia è un Paese vivace sotto il profilo degli strumenti di pagamento. Dobbiamo tenere conto non solo delle aspettative verso un mondo sempre più digitalizzato ma anche delle preoccupazioni manifestate dagli utenti in tema di sicurezza. Come Visa abbiamo investito 9 miliardi di dollari a livello globale in cinque anni per proteggere e ridurre i rischi di sicurezza. Grazie all’intelligenza artificiale, aiutiamo a prevenire globalmente frodi per 25 miliardi di dollari l’anno. In particolare, il tasso di frode dei pagamenti contactless in Europa è attualmente il più basso rispetto a tutte le forme di pagamento con carta, ovvero sotto lo 0,01%”, ha commentato Stefano M. Stoppani, Country Manager Visa Italia. “È importante quindi far conoscere gli strumenti di tutela presenti e attivabili per mettersi in sicurezza da questi rischi, promuovendo di pari passo l’educazione digitale e quella finanziaria, oltre allo sviluppo delle infrastrutture digitali, grazie anche ai fondi PNRR. Non dimentichiamo che i pagamenti digitali sono uno dei pilastri di un Paese digitale”.

“I target più evoluti e user di app per i pagamenti ridimensionano lo svantaggio legato al rischio di frodi, quindi un uso più frequente favorisce lo stemperarsi dei possibili ostacoli ai pagamenti digitali. Sarà quindi importante comunicare agli italiani la presenza di questi strumenti di sicurezza a tutela del cittadino, per favorire un uso più frequente e disinvolto dei pagamenti digitali”, ha aggiunto Stefania Conti, Business Developer Financial Services di Ipsos.

Open banking e criptovalute

Sul fronte finanziario, il concetto di “Open Banking”sembra essere conosciuto dagli italiani, ma ancora in modo parziale (il 54% degli intervistati ha almeno sentito parlare del concetto). Tra chi lo conosce, i principali vantaggi sembrano essere costituiti dall’avere una visione d’insieme della propria situazione finanziaria (come indicatore dal 32% degli interpellati), ma sembra essere ancora poco colta e valorizzata la dimensione della personalizzazione (22% fra gli intervistati che conosce l’Open Banking la indica come vantaggio) e dei potenziali servizi fruibili. Certamente far comprendere maggiormente i vantaggi dell’Open Banking potrebbe aumentarne la diffusione (oggi solo il 6% degli interpellati ha già fornito il consenso alla condivisione dei propri dati per ottenere servizi personalizzati).

Tra le tendenze emergenti, più di 1 italiano intervistato su 2 (55%) conosce il “Buy Now Pay Later” e il 13% degli interpellati ne ha già fatto uso. La conoscenza di questa nuova modalità di pagamento rateale sembra essere più rilevante tra i giovani, vista la sua flessibilità, ma è già utilizzata a prescindere dall’età.

Molto diffusa anche la conoscenza delle criptovalute (57% degli italiani intervistati conoscono le criptovalute), con un 10% di italiani interpellati che ne sono attualmente possessori; il 13% degli italiani coinvolti nella ricerca sono interessati alle criptovalute, ma crescono a 2 su 10 degli interpellati fra i giovanissimi della Gen. Z.

Fra gli intervistati, il 60% di possessori e prospect di criptovalute ritiene che siano una “nuova” opportunità di diversificazione degli investimenti e il 43% crede che si faranno strada come modalità di pagamento alternativa. È tuttavia diffusa, sempre tra possessori e prospect, anche la consapevolezza che si tratti di strumenti rischiosi, che possono perdere il loro valore rapidamente (40%).

Dalla mobilità alla sostenibilità

Un’area molto dinamica e che può crescere ancora in termini di ottimizzazione di servizi e comportamenti di pagamento è quella della mobilità. Il 31% degli italiani intervistati utilizza almeno una volta a settimana servizi di mobilità (come TPL, parcheggi a pagamento, servizi di sharing mobility). Un quarto degli utilizzatori frequenti (23%) si dichiara inoltre molto interessato a utilizzare un’unica app di pagamento per tutti i servizi di mobilità.

“Questo dato conferma che un’esperienza utente all’insegna della semplicità e della fluidità favorirà l’adozione dei servizi digitali. La preferenza verso un’unica app di pagamento guida anche l’attuale piano governativo Mobility as a Service, sviluppato sempre sotto l’egida dei finanziamenti del PNRR. Una maggiore valorizzazione e crescita di consapevolezza di questi servizi via app contribuirà a incrementarne l’utilizzo, con una ricaduta positiva anche in termini di sostenibilità.” ha aggiunto Stoppani.

Il 42% degli intervistati vede infatti nell’uso delle app di pagamento per i servizi di mobilità un ulteriore driver di scelta grazie alla riduzione dell’impatto ambientale. A buon livello anche l’interesse registrato in tema di sostenibilità: il 51% degli italiani intervistati è attratto dalla possibilità di disporre di strumenti con cui misurare l’impatto sull’ambiente dei propri acquisti, così da compiere scelte più virtuose. Un lavoro andrebbe fatto in questo ambito per aumentare la consapevolezza del legame tra scelte finanziarie e comportamenti virtuosi in ambito sostenibilità-ESG. Solo l’8% degli italiani intervistati ritiene che vi sia una forte connessione tra scelta dei servizi bancari/finanziari e la possibilità di compiere azioni concrete a favore dell’ambiente, evidenziando ampie potenzialità di valorizzazione di questo ambito per i brand e player finanziari.